几天之前,刘强东说在老家宿迁发现还有国美、苏宁的门店,并说这是京东的耻辱。苏宁云商COO侯恩龙在微博隔空回呛说,苏宁的门店数量越开越多,体验越来越好,并劝解“刘总还是好好活着吧”。

心里不忿的苏宁想我线上有苏宁易购平台,在天猫有一级入口,还有从苏宁生活广场到易购直营店等4000家店铺的全渠道零售商。京东则觉得我2016年全年GMV预计有近6500亿,配送条线的员工总数已达6万人,竟然还灭不了你的线下店。

苏宁云商:再开1100家店

苏宁集团创始人张近东不似刘强东高调,在网络上很少有他传播度高的“豪言壮语”,数来数去也就只有当年回怼国美黄光裕的那句“你不要买苏宁,我做不过你,就送给你”这句透着点小情绪。

刘强东呛苏宁,张近东嘴上没说什么,在行动上却很诚实的进行了反击。离刘强东的“耻辱之语”没隔几天,苏宁集团官网就挂出来一则新闻《加快互联网门店布局 苏宁2017年再开1100家新店》。

文章中提到苏宁云商将在全国范围会再开100家云店,苏宁易购直营店还将继续在全国范围进行布局,新开直营店1000家。

刘强东要是看到苏宁的反击,估计要感到更“耻辱”吧。

然而,苏宁对京东最具伤害性的“打脸”是它要盈利了。苏宁2016年Q4季度的预告盈利显示将有0-5000万元盈利,包括中金、海通等多家机构预测苏宁2017年将会实现连续盈利。

在两家不盈利公司的鄙视链上,苏宁云商凭借将会连续盈利这件事终于能扬眉吐气一次了。

B2C网购额持续增长

大企业转型比创业更难,这是宏碁创始人施振荣日前披露的心得体会,施振荣说创业是从零开始,转型是要从1到N,而原有模式和新模式在组织文化和任职安排上是冲突的。

很多企业在转型之际,面对的是已经急遽变化的市场。苏宁推动线上平台的时候,面对的是线下零售份额被线上平台不断侵蚀的情况。

虽然,苏宁掌门人张近东对外表示自己在九几年的时候就有在互联网上卖家电的想法,但是苏宁真正的战略性转向互联网却是在2012年末的苏宁成立20周年大会。而那个时候主打3C品类的京东,已经是B2C领域急速上升的超新星。

要么主动创新,要么被拖进残酷的丛林法则。传统零售商苏宁开始转型之路,一方面是拓展线上销售份额,一方面是优化线下实体店铺布局。

线上苏宁成立苏宁易购B2C电商平台,在天猫开设旗舰店,从传统的3C品类开始经营线上零售,后续拓宽品类做全品类零售渠道商。

并相继收购主打母婴品类的红孩子电商平台,投资母婴电商社区辣妈帮;收购日本老店乐士购拓展海外购业务;寻求硬件入口,同中兴手机进行战略合作,成为其旗下努比亚手机第二股东,入股锤子手机;收购好耶科技试水数字营销……

在线下苏宁也在调整实体店的布局,从两个方向调整,开大店、中心店以及开小店,社区店。从2012年开始,苏宁累计置换线下常规门店约805家。

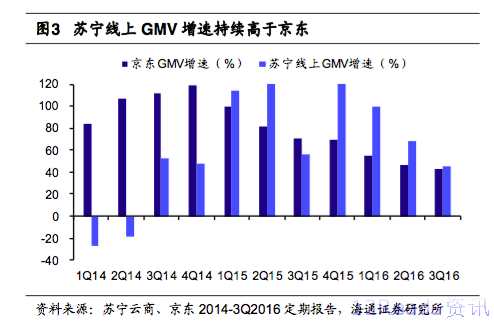

零售方面苏宁对自身资源的调整已经有一定的成果。苏宁易购平台+天猫旗舰店2016年的全年GMV预计超800亿以上。

虽然同京东2016年全年近6500亿元的GMV相比还是有比较大的差距,但是苏宁GMV增速超过京东,当然也可能是因为基数小的原因。

从 B2C 网购的市场份额来看,苏宁持续扩张,市场占有率由 2014 年的 3.2%增长至 2016 年第 3 季度的 4.4%,已稳居第三大 B2C 网购平台,虽然相比天猫和京东的市场份额仍有较大差距。

差异化购物体验

无论是天猫、京东还是苏宁交到消费者手上的商品本质上是没有什么实质性差别的,那线上渠道方之间的差异化竞争体现在哪里?

第一就是比拼谁能更快速的将商品送达用户。就是仓储、物流配送的服务,如何做到当日达,一日二达、三达等等。

京东的物流是京东购物体验中最重要的部分,它的追赶者苏宁在仓储、物流上也在跟进。本身是线下零售商,苏宁的仓储和物流配送网点都具有优势,2017年初又收购了天天快递,补足最后一公里配送的短板。

在仓储端,苏宁云商仓储面积为478万平方米,对比京东的550万平方米有一定的差距。近期苏宁也表态在未来的2到3年,会再建设150-200万平方米高标仓。

在物流配送中心及末端快递网点方面,如果仅从数量上来判断苏宁同京东并没有太大的差别。而苏宁方面还表示,苏宁的线下门店都可以做为潜力配送点。

在最后一公里配送上,苏宁通过收购的方式补上短板。2017年初,苏宁云商用29.75亿元,收购天天快递70%的股份,并承诺还将用12.75亿元收购剩余30%股份,合计持有100%股权。

天天快递采用自营+加盟的方式,覆盖范围遍布全国300个地级市和2800多个县,拥有61个分拨中心,超过1万个配送网点,具备比较强的最后一公里配送能力。

苏宁收购天天快递,一方面天天快递的配送能力可以服务苏宁自营的零售业务,一方面也可以增加苏宁物流社会化的服务能力。

分析机构预计,并购完成后苏宁系的物流预计2017年可以实现23亿订单,其中天天快递20亿单,苏宁云商3亿单。同圆通55亿单、顺丰32亿的定单量的差距正在逐步缩减。并且苏宁物流已经接入菜鸟网络,未来在社会化物流方面得到阿里的支持,会有快速的增长。

线上平台差异化的第二点就是对商品的前端展示。哪一家电商平台展示的商品更符合用户的购物习惯,更能针对用户的消费方式进行“私人定制”,哪家会获得更大的留住用户粘性的几率。

从技术手段来说,追踪消费者的消费习惯、分析消费数据进行个性化的产品推送或者前端展示,已经淘宝、天猫、京东、苏宁等电商平台将来的“标配”技术。刘强东说京东未来是一家科技公司。张近东也表示,苏宁要用科技重构零售,并且设立了苏宁硅谷研究院。

但是具有线下店铺的苏宁相较其他平台多了一个触达消费者的触角。苏宁云商副董事长孙为民表示,苏宁通过打通线上、线下的渠道,分析用户的购物习惯,分析用户购物车中未成交商品,可以将用户感兴趣的未成交商品提交到距离用户最近的门店,让用户可以在线下体验再决定是否购买。

除了展示,苏宁还能做到体验,这是纯线上平台难以达到的。可见牌用好了,线下实体店不一定是负资产或者说是转型的障碍。

当然,苏宁当前的任务依然是快速提升用户数量,毕竟没有大范围的使用用户,一切“增值服务”都是成本。

苏宁金融有13张金融牌照

零售服务最具吸金力的“增值业务”是金融。

苏宁金融要打造“存货款—供应链金融—消费金融—保险理财”的业务闭环,目前已拥有 13 张金融牌照,包括银行、第三方支付、供应链金融、消费金融、众筹等牌照,

其中最具含金量的当属银行牌照。2016年12月,苏宁云商、日出东方作为主要发起人设立江苏苏宁银行股份有限公司,拿下了稀缺的银行牌照。

苏宁银行可依托苏宁的全渠道模式降低客户的获取成本,再凭借着供应链金融、理财、存贷款等多种形式的金融业务来开拓低成本融资渠道。

与其他互联网银行公司相比,苏宁银行凭借苏宁线上、线下的资源在供应链、客户方面的资源能有获得更多的线下场景。

而在消费贷上有良好表现的京东金融在金融牌照上已经落后苏宁一步,在银行、保险、证券、个人征信、消费金融这5个含金量比较高的牌照上,京东金融目前还没有拿到。

在阿里系带头的“宣传”下,现在都在讲新零售,但到底什么是新零售,目前并没有很清晰的概念性界定。

能够肯定的一点是,在互联网红利已经消退的情况下,纯线上的购物无论是从PC端还是移动端增长已经放缓,想要再进一步得到增长,就需要将触角伸向线下。

而与电商增速放缓相对应的是线下门店人流回暖,门店坪效环比提升。蛰伏好几年的苏宁很快会让外界看到它的转型价值。

登录后发表你的伟大言论!

立即登录 注册