从2015年国内第一跌落至2016年国内第五,小米在新年伊始就斗志昂扬地祭出了两件杀器,一是小米即将发布搭载自主研发的松果手机处理器的小米5c新机,一是小米推出了一项全新的销售方式——小米直供。

小米直供,没有中间商赚差价

按照小米的说法,直供是把层层中间商省去,实现个人卖家直接向小米官方订货。小米直供采取官网报价,官网发货,而卖家则可赚取其中的的利润差。小米直供在官网上还表示,可做到“提供充足货源、正品保障、优质保证、服务支持,而且无需资金、顺丰送达。”

小米直供是逼出来的

小米直供可以说是由线下渠道短板、产品力下降、小米之家难以提速、坚守性价比共同逼出来的解决方案。

- 线下渠道短板

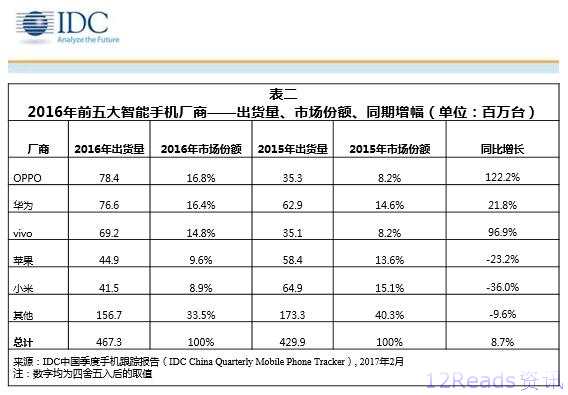

2016年,“性价比+互联网渠道”模式受到了“凸显差异化需求+线下实体店推广”模式的冲击。在市场排名上的表现是,小米和苹果的衰落以及OPPO和vivo的崛起。IDC的数据显示,在2016年中国智能手机市场,小米排名第五,全年出货4150万部,同比下滑36%。与小米下滑形成鲜明对比的是,OPPO和vivo的高速增长,同比增长率分别为122%和97%。

和OPPO、vivo,以及金立相对比,小米线下渠道渗透率低是出货量下滑的重要原因,正如雷军自己所言,“电商占整个商品零售总额其实只有10%,手机行业更大一些也不到20%。就算在手机市场里占50%的份额,在整个市场也只占4%。”

线下渠道已经成为小米的短板,小米需要继续补课。

2.产品力下降,渠道作用凸显

除了渠道,产品力下降是小米销量下滑的另一个重要且容易被忽视的原因。

在2012-2015年期间,线下渠道薄弱的小米,发展速度却惊人;而2016年,线下渠道同样薄弱的小米,销量却下滑了。换句话说,销量下滑,线下渠道薄弱是原因,产品力下降也是原因。

小米产品力下降导致线下渠道对小米手机的热情下降,甚至放弃小米,导致小米线下覆盖率下降。

2012-2015年,小米的快速增长有明暗两条线。明线是小米的线上电商渠道快速崛起,暗线是黄牛线上拿货线下加价售卖。彼时,小米性价比优势明显,加价售卖,黄牛能享受到高性价比带来的溢价,而对于消费者来说,加价后的产品依然具有价格上的优势。可以说,小米的快速增长,黄牛功不可没。

可随着智能手机市场的充分竞争,同质化现象严重,小米手机的竞争优势不再明显,能给线下渠道带去的溢价空间也开始萎缩,线下渠道对小米手机的热度下降。

能反应这一问题的现象是,小米去年年底推出小米MIX后,黄牛又开始囤货了。官方售价3999的小米MIX高配版,由于奇货可居,在京东上已经被炒到了5600,能给黄牛带去的利润十分丰厚了。

如果小米的产品有类似小米MAX的影响力,且能保证供货,尽管线下渠道是短板,销量也是有保障的。

但现在,包括苹果在内的智能手机厂商,都面临创新乏力的困境,这也意味着“小米MAX”不常有。小米无法保持产品创新的速度,积极拓宽渠道是通向罗马的另一条路。

在产品缺乏创新,趋于同质化时,渠道的作用就更加凸显,这也是所有手机厂商要面临的问题。

3. 小米之家难以提速

为了补齐线下渠道短板,小米率先给出的解决方案是小米之家。小米计划2017年开200家、未来3年开1000家小米之家。

不过,小米之家100%自营意味着成本高、模式重,好处是高度可控,弊处是无法大规模铺开建设,短期内对销量的提振作用有限。

目前,OPPO、vivo在全国的门店和专柜的数量均在20万家以上,以小米之家的战略计划速度,注定无法做到OPPO和vivo的覆盖率。

小米之家无法提速,小米迫切需要其它能加快线下渠道建设的方法。

4.小米坚持性价比

传统的销售模式是层级代理和多级分销,渠道的环节是多级的。这种模式有利有弊,好处是覆盖率高,渗透力强;坏处是环节多,层层都需要利润,抬高了成本。

因此,线下渠道建设需要留有一定的利润空间,而主打性价比的小米并没有足够多的利润,摆在小米面前的只有两条路,要么是涨价,要么压缩层级。

有人劝雷军把小米手机卖得贵点,但是雷军不想这么做。雷军在2017亚布力中国企业家论坛上表示:最孤独的感觉是几乎所有的人都劝我把小米产品卖贵一点,我觉得大家不了解我的想法和追求。而且,小米卖得更贵是破坏已有定位的行为,用户能否接受是未知,蕴含风险。

涨价走不通,小米只能另辟蹊径。

总的来说,线下渠道关系到手机销量,小米急需补齐线下短板;小米手机创新乏力,无法从产品端弥补渠道短板;小米之家的建设又难以提速;小米售价上又坚守性价比,无法保障多级渠道的利润。

小米直供就是这样被逼出来的:既能补齐线下渠道短板,又比小米之家的建设速度快,同时还能坚守性价比。

小米直供难度大,但不是没有机会

目前,国内主要有以下四种渠道模式。

一是直营模式,由公司自行经营,一般建设在一线城市的核心商圈,比如苹果的Apple Store,小米的小米之家;

二是国代模式,产品给到国代商,比如天音、爱施德、普天太力、中邮普泰,由国代商负责后面的销售;

三是省代模式,产品给到各省的代理商,省代商负责后面的流程;

四是直供模式,厂家越过层层中间商,直接把货供给给卖家,也就是小米直供。

目前,手机厂商大多是以上几种渠道的组合模式。以苹果为例,苹果既有自营的Apple Store,也有直供渠道,分成三等级,分别带Premium、shop及没有标识,由苹果公司直接供给产品,还有多级分销渠道,而且多级分销是苹果的主要销售来源。

小米直供属于直供模式,这种模式已经被证明是行之有效的,模式上不算创新。不同的是,小米直供在全国范围内广发英雄帖,意欲建立庞大的直供体系。我个人猜测,小米直供主要锁定的目标是通讯独立店。

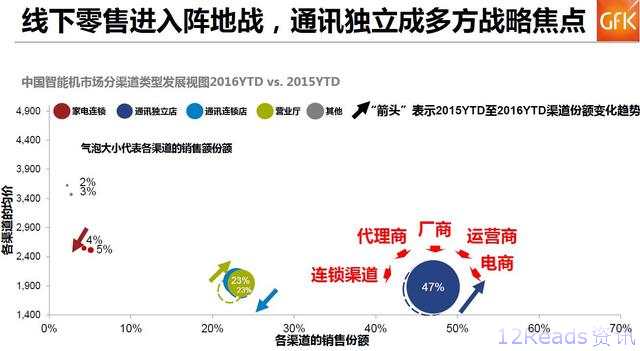

根据GfK的报告,在2016年各渠道的销售份额中,通讯独立店独占47%,几乎占据了半壁江上。小米直供意欲‘策反’通讯独立店,这其实是一步不错的棋子。

不过,这也对小米提出了不小的挑战。

小米在内测页面承诺的每一项都是难题。比如充足货源,官网经常抢不到货的小米,如何保障货源充足;比如无需资金,无需资金又如何约束直供对象的行为;比如优质服务支持,怎么支持,驻店支持吗?

而且,小米会为加入的商家或者个人提供定期培训、提供宣传物料配合;小米还将根据销售和区域增长情况进行信用评级,从而判断销售伙伴的金融等级;此外,小米还会推出不定期激励成长计划,针对销售增长比例高的区域,小米会提供高额激励奖金。这些也都是挑战。

再比如,如何满足不同类型的直供对象的诉求;如何管理售价、销售员素质、服务品质;如何防范窜货、以假乱真等不诚信行为;如何完善售后服务等等。

总之,小米直供要做的事极具挑战,但并不是没有机会做成。我个人觉得小米直供应该先慢后快,至少分两个阶段实施。

第一阶段要慢,筛选少量优质直供对象,作为种子进行重点培养,一能降低管理难度,二能积累经验,建立标准化,三是为潜在用户树立典范。

第二阶段要尽量快,在风险可控的前提下,利用标准化,快速扩大直供范围,进而增强线下渠道的竞争力。

在这里读懂终端行业,欢迎关注微信公众号:zhongduanzatan

登录后发表你的伟大言论!

立即登录 注册