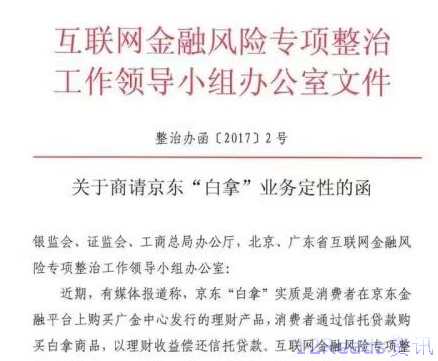

2月17日下午,曹山石微博爆料称,“央行金融市场司函件:京东金融涉嫌承销未经核准擅自公开发行证券、涉嫌误导欺诈、涉嫌商品交易误导宣传、中融信托涉嫌违规。”

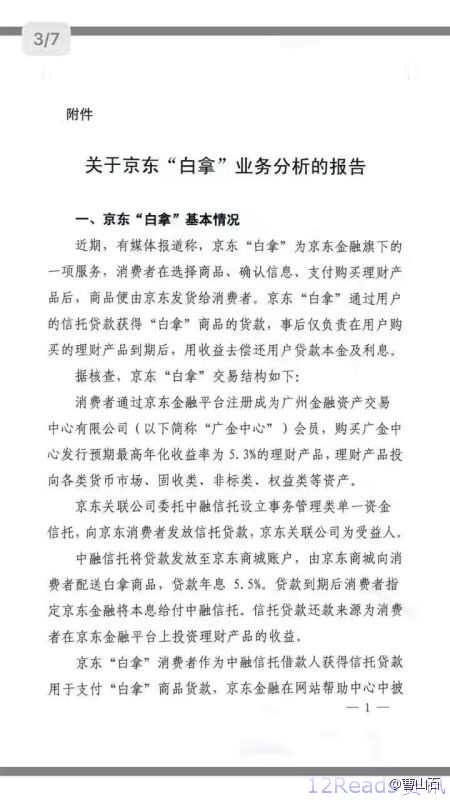

来说下被央行叫停的京东金融“白拿”业务,这里面涉及广金中心、中融信托、京东金融、消费者四者之间的关系。

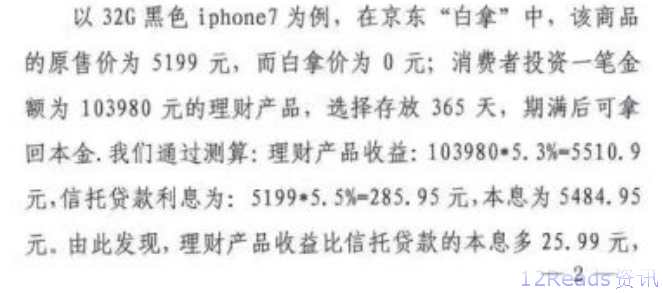

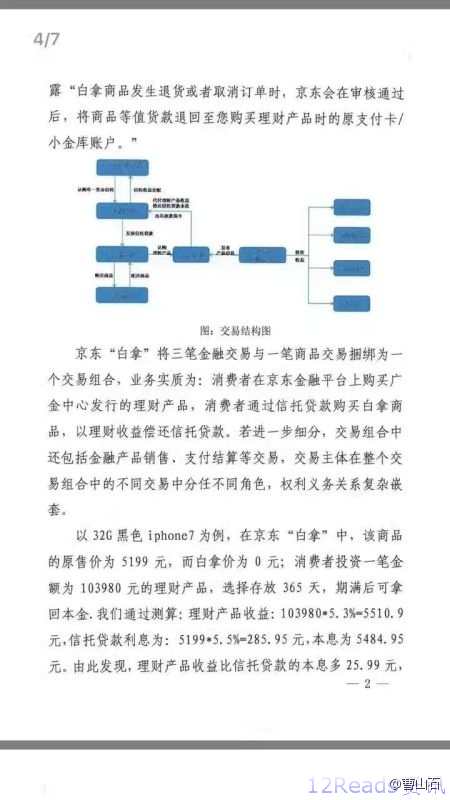

消费者可以在京东自营品类选择商品,但是如果要“白拿”,就需要在京东金融平台上购买广金中心发行的理财产品。理财产品同其他的理财产品一样,有一定的锁定期限,预期最高的年化利息为5.3%。

所以“白拿”的意思是消费者在没有拿到理财产品收益之前,优先享有商品,并不是真正的不要钱。

但是,理财产品是存在风险的,不保证一定会产生承诺收益,也许承诺是5.3%,实际产生的收益是5%,这样理财产品的收益就不足以覆盖“白拿”产品的价格。

这其中的风险要怎么控制呢?这里就需要进行担保,就是前文提到的中融信托。中融信托向“白拿”的消费者发放信托贷款,这个贷款实际上就是给京东的商品费用。

这款金融产品设计的实质就是“用理财产品获得的收益去偿还用户贷款的利息”。

上面截图来自央行的整治函,提到的问题是京东金融推广的这款交易组合中可能隐含其他若干未明示的交易与利益分配关系。

比如说,消费者从理财产品那里得到的预期最高年化收益率为5.3%的理财收益,承担5.5%的信托贷款利息。如果按理财产品得到的最高年化收益来算,实际的理财收益比用户的信托贷款的本息金额多出一些,但是这些盈余收益并不属于消费者。

但是当理财产品产生的收益不足以覆盖信托贷款利息的时候,消费者需要补足差额,否则将被纳入人行征信系统不良贷款纪录。

央行称京东商城设置了不合理的交易条件。

整治函还提到,京东金融强调“白拿”业务的白拿属性,没有向消费者揭示理财产品风险,也没有对消费者的风险承受能力进行测评。

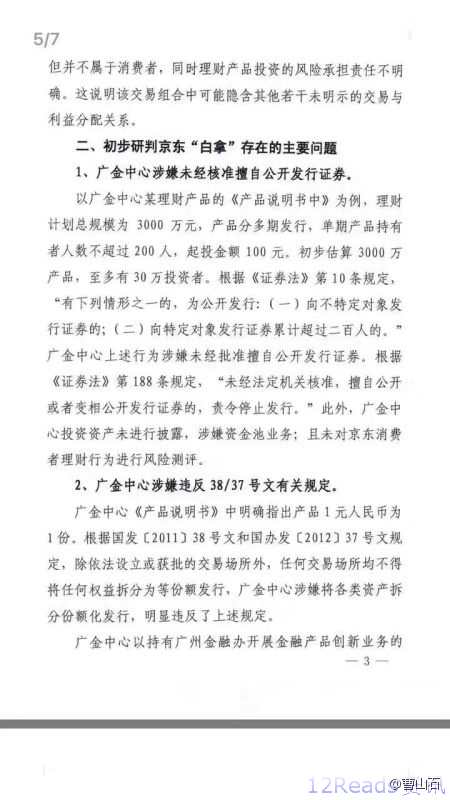

央行的整治函提到京东金融“白拿”业务存在问题如下:

广金中心涉嫌未经核准擅自公开发行证券;

广金中心涉嫌违反38/37号文有关规定;

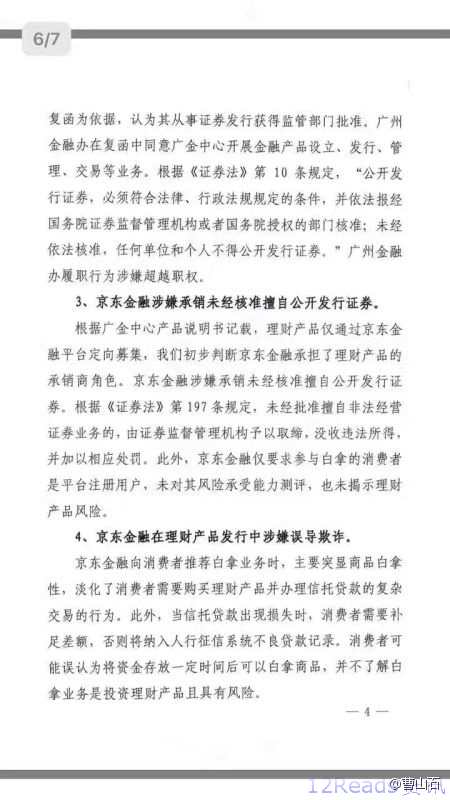

京东金融涉嫌承销未经核准擅自公开发行证券;

京东金融在理财产品发行中涉嫌误导欺诈;

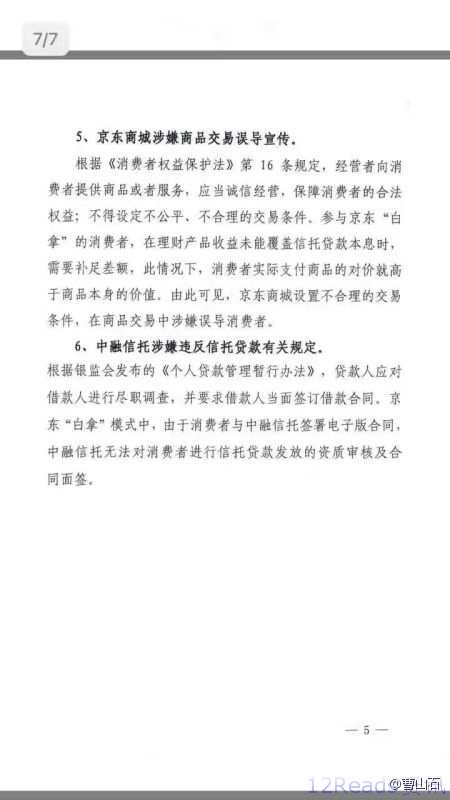

京东商城涉嫌商品交易误导宣传;

中融信托涉嫌违反信托贷款有关规定。

以下是央行问询函的截图

登录后发表你的伟大言论!

立即登录 注册