今年1月8日,谷歌自动驾驶公司Waymo CEO Krafcik(克拉福克西)在底特律北美国际汽车展前夕宣布,其自动驾驶系统中的关键组件——激光雷达的成本相对于项目开始之时,已经下降了百分之九十,从超过7万美元直落至7500美元。

消息一出,业内普遍认为,重要部件成本的大幅下降将大大有助于谷歌加速其自动驾驶项目的商业化进程,甚至让自动驾驶行业大踏步前进。然而如此振奋的消息,Waymo却未选在外界关注度极高的CES期间发布,在人看来,颇有些微妙的感觉。

Waymo这家才独立的公司是运用了何种神通,把价杀得如此厉害?是什么让Waymo避开了CES的聚光灯?只是时间上的巧合,还是另有隐情?

带着这些疑惑,智东西多方求证,试图进一步挖掘Waymo这次发布会提到的,以及未在发言中透露的讯息。

成本暴跌背后,伪降价还是真创新

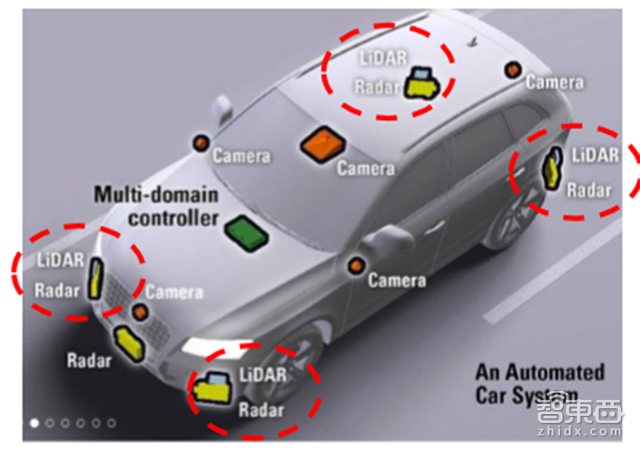

谷歌原本采用的是激光雷达行业头牌厂商Velodyne的顶级产品HDL-64E,采用64线激光规格,性能出众。它应用发射激光接收反射的原理,描绘出周围空间的3D形态,精度极高,甚至能够探测出百米内人类的细微动作。然而高端的性能背后是昂贵的价格,其价格高达75000美元。加之其他设备,谷歌每辆测试车的自动驾驶组件简直是天价。在2012年的无人驾驶汽车峰会上,谷歌透露,其自动驾驶汽车安装了 15万美元的额外设备——价格是其测试用车雷克萨斯RX450h的2倍还多。

图为HDL-64E机械式激光雷达

高昂的硬件成本成为了巨大的拖累,让谷歌难以忍受。据外媒报道,谷歌在前年年末开始招聘工程师,进行激光雷达的自行研究与开发。一年多过后,这个一直没有消息放出的团队终于有了成果,拿出了分别负责探测远方和近处的两款激光雷达,并将其成本降低了九成。

媒体纷纷喧嚣:自动驾驶即将普及。但情况果真如此?

谷歌何以将激光雷达的成本降低如此之多,智东西了解到三种可能。

1、价格≠成本

根据国内自动驾驶公司的消息,激光雷达的昂贵,一大原因其实是垄断。在自动驾驶业内,雷达与摄像头提供的解决方案虽然价格较低,然而效果却始终不如高端激光雷达。大部分厂商为了保证安全与精确,往往采用最顶尖的激光雷达。而目前最尖端的64线激光雷达只有Velodyne一家公司能够生产,这使得其在高端激光雷达市场一家独大,缺乏竞争,让下游厂商没有议价余地。所以实际情况是,激光雷达成本虽高,Velodyne更多是凭借着其垄断地位,依靠“价格黑箱”,从下游厂商赚取着高额利润。

所以Waymo将激光雷达成本降低,并不应该以7万5000美元的售价作为基准,而是应该以HDL-64E的制造成本价格来比较,不过这涉及商业机密,能够制造该型激光雷达的公司又仅此一家,信息透明度低,具体数额难以准确估计。

由此看来,Waymo避开了汽车大厂齐齐亮相的CES,而选在底特律北美车展前夕宣布这个消息,或许是出于底气不足——本来东西就没那么贵,90%其实是一个夸大的幅度。

2、或采用新技术

不过Waymo不选择CES,或许也是想要避开竞争对手,最大限度地吸引媒体注意力。在与一位来自清华大学的自动驾驶从业者交谈中,智东西得知了Waymo激光雷达降价的另外一种可能——Waymo或许转变了技术路径,开发出了比其原本采用的机械式激光雷达更便宜的固态激光雷达。

机械式激光雷达的高成本很大一部分来自于它的复杂结构,其中精密光学元件非常多,并且在自动驾驶需求中还需要多条(8,16,32,64等规格)激光发射线,线数的增加大大增加了安装调试的难度。更加致命的是,目前尚无能够应对此种任务的自动化生产机器,所有机械激光雷达都是熟练工一步步手工安装并进行调试的。因此,生产激光雷达需要耗费大量的人工,同时产能还低的可怜。人工成本高昂,难以大规模、自动化生产,使得机械式激光雷达的价格居高不下。

正是这一点给了一家公司机会。德国初创公司Quanergy就看中了激光雷达的大好前景,独辟蹊径,绕开了复杂的机械式结构,转而制造静止的、可大量生产的“固态”激光雷达。通过类似于相控阵雷达的技术,固态激光雷达可以调节激光相位的发射器阵列来改变激光的角度,用电磁的方法实现扫描。正如宙斯盾上的相控阵雷达,无需转动,便能完成探测。

上图灰色部分即为相控阵雷达

固态激光雷达直接将发射、接收、处理原件都做到了一张芯片上,可以直接和成熟的微电子产业合作,进行大规模、自动化生产。

Quanergy生产的8线固态激光雷达S3,就将售价直接压到了300美元以下,并且体积大大缩小,甚至可以直接嵌入车体。但是其中仍然存在其他技术难点,使得高性能的64线固态激光雷达迟迟无法面世。

Waymo这一次突然宣布将成本极大降低,可能是在固态激光雷达技术上取得了突破,生产出了性能够用的新型固态激光雷达。

不过由于固态激光雷达无法360度转动,不能探测自身背后,所以需要四枚分布在车辆的四个角,相互配合。如果waymo应用了这项技术,今后应该可以从其测试车的四角中看出端倪(示意图如下)。

3、工艺获得突破

国内自动驾驶公司驭势科技CEO吴甘沙则告诉智东西,谷歌激光雷达成本进展的最大可能是工艺上有了突破。

他认为谷歌的技术团队,的确是拥有自主开发激光雷达的实力的。谷歌自动驾驶团队在组建之初从卡耐基梅隆大学(CMU)的机器研究所(Robotics Insititute)搜罗了大量人才,而该研究所在激光雷达领域实力强劲,智东西记者也在其官网中发现了许多激光雷达研究项目。

同时谷歌从2015年底公开招聘激光雷达技术人才,凭借其名气,吸引到具有实力的大牛不成问题。

同时谷歌之前虽然主要关注软件层面,但长期路测,也必然在激光雷达方面积累了丰富经验。加之实力强大的技术团队,在激光雷达制造商取得突破也是顺理成章。

而具体是在生产流程中的哪一个方面获得突破,第一种路径是开发出了针对机械式激光雷达的自动化生产工具,极大提高了生产效率。

第二种则可能是技术团队重新设计了整个机械式激光雷达的结构,使其更易于生产、组装。

对于谷歌生产固态激光雷达的可能,吴甘沙表示,现在固态激光雷达技术尚不成熟,短时间内应该无法制造高端规格的产品。另外从成本上来看,如果采用了固态技术,其成本价格应该远远低于7500美元。

在以上三种可能性中,具体情况究竟如何,Waymo方面捂得太严,需要根据其后续动态确认。但不管是哪种可能,Waymo此次已经亮出了自己的硬件实力,吸引了足够多的眼球,让人们对令人失望的谷歌自动驾驶项目重拾了兴趣。

谷歌自动驾驶之痛:八年浮沉,未毕一功

再回顾谷歌的自动驾驶项目,它已经默默耕耘了八年,积累超过两百万公里路测数据,然而在对手们都朝商业化大步迈进的时候,谷歌却没给出什么振奋人心的消息。

一开始的谷歌心比天高,想要在自动驾驶时代开辟汽车制造业务,造车与无人驾驶技术两头抓。然而能够上市的车迟迟不见踪影,无人驾驶技术也远远未能成熟,现实却给了谷歌狠狠一击,或者说,是连环击:

项目创始人塞巴斯蒂安·特龙、CTO克里斯·厄姆森、核心工程师安东尼•莱万多斯基相继离职,紧随这三人的,还有道·伯尔尼蒂、克莱尔·德劳莱、列奥·侬、朱家俊等一串名字,无一例外,都是谷歌自动驾驶项目的高级技术人才。

遭此重创,谷歌也意识到,自动驾驶项目迟迟无法商业化,无法投入实用,正在耗尽技术团队的热情和耐心。

谷歌首先放弃了单打独斗,在去年年中宣布与FCA(菲亚特克莱斯勒)达成合作,在菲亚特提供的汽车上测试自动驾驶系统。而在去年12月,谷歌又将自动驾驶项目分离出去,建立了独立公司Waymo。外界普遍将此解读为谷歌正加速其自动驾驶商业化进程。

这样,谷歌就再次做回了开发安卓时候的角色——一个专注于软件方面的系统服务供应商,这或许是它的强项。然而此时的谷歌比彼时要被动得多,机密的自动驾驶系统和路测数据既无法开源,同时又缺乏足够多的合作伙伴来获得更多的数据,进一步完善系统。

Waymo只能整天盯着旗下数十辆自产试验车和改装的雷克萨斯RX450h,以及菲亚特提供的100辆Pacifica,苦哈哈地路测,跑数据。这位自动驾驶行业最先起步的老大哥,仿佛一个中年农夫,眼巴巴地望着自己满地跑的鸡崽,希望他们快快长大,下出金蛋。

而此时的特斯拉在做什么?去年这家公司卖出了超过7万台支持自动驾驶的电动车,早就凭借着巨大的用户数量,在数据收集上一骑绝尘了,并且凭借着这些不断累积的数据持续升级着自家的自动驾驶系统Autopilot。

顶级人才流失,自研量产车失败,缺少更多合作伙伴,数据收集缓慢,谷歌的自动驾驶项目陷入了泥淖。一种声音始终不断:谷歌的自动驾驶落后了。

谷歌的野心:在汽车上再造一个系统帝国?

此时的Waymo宣称在关键组件上取得了突破,无疑是对外界质疑的有力回击,同时也给合作伙伴喂了一颗定心丸;另一方面,也意在展示,自己已在核心硬件上具有很强竞争力。

此前外界认为谷歌在自动驾驶行业的商业模式主要有两种:

一是自己造车,搭载自家自动驾驶系统,类似于特斯拉。

二是自动驾驶系统的底层供应商,在谷歌放弃自主造车后,人们纷纷认为这就是谷歌今后在自动驾驶领域的角色。

然而在现今竞争者众多的形势下,只有一套自动驾驶软件,对下游的客户——汽车制造商们来说,显然不够看。于是谷歌走出了第三条道路:软硬件一体解决方案的提供者。

此前谷歌在自动驾驶硬件方面并无太大建树,虽然实现了其他传感器的自主生产,但它们却并不比别家的优秀,而关键的激光雷达还得依赖于Velodyne。而Waymo现在已身携自动驾驶系统与激光雷达两大核心技术,有能力提供一线水平的软硬件一体的解决方案,对许多急于加速自家自动驾驶进程的汽车制造商们,这将是一个无法忽视的潜在合作伙伴。

就在去年12月前,本田宣布,正与Waymo进行自动驾驶项目合作的谈判。Waymo在该次发布会上放出的利好消息,显然直指本田,要在谈判中增加自己的筹码,同时也通过秀出实力增加对方合作的意愿。在此之外,这也能吸引更多尚未找到合作对象的汽车制造商。

有足够的合作伙伴对无力造车的Waymo来说,具有极大的意义——这意味着更多的测试用车,更多的路测数据,更快的商业化进程,这是一个越滚越大的雪球。

另外一方面,这也是Waymo现阶段推广其自动驾驶系统的必经之路:由合作伙伴首先搭载自动驾驶平台,以后再向其他厂商扩张。在接受彭博社的采访时,Waymo CEO Krafcik表示,今后可能会向其他公司出售自动驾驶的硬件。

Waymo要做一个硬件供应商?可能,但远不止于此。Waymo CEO 不止一次提到,他们的目标是帮助汽车厂商们完成汽车驾驶的无人化。Waymo的野心是做自动驾驶的龙头,要让自己的自动驾驶系统占领市场,硬件只是这个目标的切入途径。如果以后谁想购买Waymo的硬件,很可能会与其签署排他性协议——买了我的激光雷达,就得用我的自动驾驶系统。

有越多的车搭载Waymo的自动驾驶系统,它就越可能形成规模效应,越能构建起一个Waymo主导的系统生态。到时候,无论Waymo造不造车,它都能凭借着在这个生态中的核心地位获利。

一家欢喜几家愁:垄断者颤栗,初创瑟缩

Waymo这次CES后的发布会更像是藏到了最后的杀手锏,在竞争对手们招数纷纷使尽之后,突然亮出,声称核心部件成本降低了百分之九十,无疑在行业中投下一颗重磅炸弹。且不论这颗炸弹的吨位是否如Waymo所言的那样足,它都已经向外传递了Waymo鲜明的信号:你以为我掉队了,其实我实力依然强劲。

而在Waymo宣布其激光雷达成本降低90%后,计算机视觉明星公司Mobileye股价应声而跌4.4%——后者主要依靠摄像头提供自动驾驶解决方案,是该领域最大的供应商。

对于和激光雷达存在一定竞争关系的普通雷达与摄像头来说,它们在性能上天生处于弱势,此前凭借成本优势,成为了现阶段自动驾驶系统的主流硬件设备,一旦在成本上不再占优,其生存空间将遭到严重的挤压。即便因为激光雷达在某些天气情况下无法工作,摄像头与普通雷达作为重要辅助无法舍弃,但是对于Mobileye来说,它在行业内的地位将大不如前。

而让谷歌又爱又恨的Velodyne,此时则从之前的合作伙伴变成了对手。Waymo在成本上获得的突破,他们首当其冲。有趣的是,Velodyne旗下最便宜的激光雷达PUCK,价格在7999美元,比Waymo宣称的制造成本高近500美元。而其激光规格只有16线,各项参数与顶尖的HDL-64E相差甚远。

而Waymo方面还称,如果投入量产,新激光雷达的成本还可以降低。如果真是如此,Velodyne将面对Waymo更严苛的竞争。事实上,Velodyne在去年就承诺过将不断降低激光雷达的生产成本,并且在产品上做出了努力。该公司的PUCK即是应用了固态方案生产的型号,不过其中仍然有许多机械组件,所以只是一个“混合固态”激光雷达,成本依然高昂。

同时Velodyne正在扩建其生产工厂,建设完成后其厂区面积将扩大至原来的五倍。此外Velodyne也在开发适配激光雷达生产的自动化机器——例如可以完成高精度装配的机械臂,其提高的生产效率将以十倍计,据称公司已经将其投入生产。

如果连大公司都感受到了压力,就更不用说那些初创企业了。一旦有巨头拿出了技术和成本上都更好的成熟方案,并凭借其渠道快速推广,那么留给初创公司们的时间和空间,都不会太多。在此情形下,无论是做雷达还是做计算机视觉方面的小公司们,如果不能拿出足够吸引人的成果,只能面临倒闭,或者稍好一点,被行业大佬们收购。大佬们不断地入行、不断拿出黑科技,将为自动驾驶行业建立起资本壁垒、技术壁垒,留给初创公司的窗口正在关闭。

不过对于自动驾驶整个行业来说,尽管Waymo放出的消息,对业内其他基于激光雷达、普通雷达以及摄像头提供自动驾驶解决方案的厂商都造成了打击,但这对推动自动驾驶却是一个利好。一方面,它在拉低自动驾驶先进解决方案的成本;另一方面,它目前看上去占据优势的成本又会逼迫其他厂商不断进行创新,为行业产出新的可能。

曾经的先驱迎头赶上,谷歌无人驾驶要王者再临

我们或许都不记得谷歌无人驾驶项目上一次带给我们惊喜是什么时候了。最近几年,眼看着对手们大踏步前进,谷歌在其自动驾驶项目上却没能取得太大的实质性成果,对于一家全球市值排名第二的公司来说,这显然不太符合人们的期望。

对于其团队成员来说,这必定也是无比郁结的——谁能接受自己在一场比赛中最先出发,跑着跑着就掉队了呢?何况还是谷歌这样一位明星选手。

而这次Waymo从硬件方面入手,来了个弯道超车——我们都知道谷歌在硬件上的成绩,无论是谷歌眼镜,还是MOTO X,它们的失败都还历历在目。但这一次他们显然下了狠心,不仅实现了激光雷达的自产,还把这一核心部件的成本降到了其他竞争对手所不及的价格。而在日前,美国加州车辆管理局(DMV)披露的11家公司自动驾驶汽车的路测数据,显示了谷歌在自动驾驶系统方面的恐怖实力——谷歌的自动车辆需要的每千英里人为干预次数只有0.2次,即平均行驶5000英里才要求司机对突发的事件进行干预。而排名第二的日产,平均每行驶150英里就会需要司机的参与。

在这样耀眼的数据下,能够拿出软硬件一体化解决方案的Waymo,在自动驾驶领域的综合实力,俨然是第一梯队了。

谷歌无人驾驶项目气势汹汹地从发展的低谷中杀了回来,要拿回自己作为这个领域先驱的尊严。但其尊严不仅仅在于拿出了低成本的核心硬件,更在于谷歌的庞大规划:尽管在发布会上秀的是肌肉,Waymo CEO在发言中却不离“合作”与“帮助”,这显然是摆好了姿态,要吸收更多车厂加入自己的阵营。

以这样一种软硬兼施的方式,谷歌正在汽车上建立自己的另一个帝国。

智东西(公众号:zhidxcom) 文 | origin

登录后发表你的伟大言论!

立即登录 注册