前些年,每每临近发放年终奖的日子,金融业总会成为拉仇恨的焦点,刷完了证券基金的天价高薪,接着刷银行的旱涝保收。谁曾想,今年广为刷屏的却是一则“银行员工亲述:年终奖5.62元,已在变相裁员”的新闻,画风突变!

当然,这只是个案,不具有任何的代表性,银行业远没有惨淡到如此境地,但画风的转变仍然具有典型的代表意义。

近些年,实体经济的低迷开始传导至金融业,基于距离实体经济的远近不同,金融业内各细分行业所受影响也不同,或先或后,都体现在年终奖的缩水上。这再次说明说明一个真理——“大家好才是真的好”。

实体经济刚刚遭遇困难的几年,金融业尚可靠“自娱自乐”超然于外,但“自娱自乐”终究不能持续,股灾的发生就是例证,终究是谁也逃不过。所以,借着这次年终奖事件,我们以银行业为例,重新梳理下实体经济的低迷如何一步步将银行业拖入了净利润增长乏力的泥潭。

银行业跌落神坛,核心根源有两个

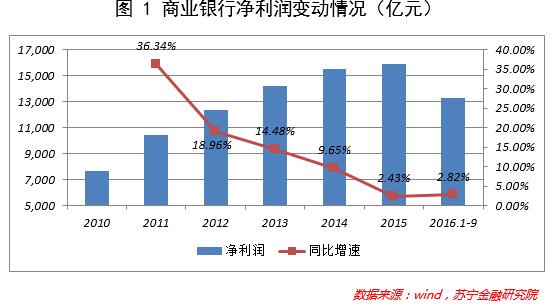

企业所有的问题最终都会体现在经营成果上,对银行业而言,净利润增速的快速下滑就是问题的集中体现。2011年,银行业净利润增速高达36.34%,到了2015年,已经下降至2.43%,2016年前3季度,同比增速也只有2.82%,显然,问题是明显的。

要探究原因,总要沿着一个角度追本溯源。我们不妨从银行资产负债表角度来探究净利润的变动原因,总资产显然是个很好的切入点。

总资产对净利润的影响分为两块,一是效率因素,即单位总资产形成的利润,用总资产利润率指标来反映;二是数量因素,即总资产本身增速对利润的影响,用总资产同比增速指标来反映。下面详细解析。

效率因素:面对利率市场化与不良攀升的双杀,拨备的缓冲垫已无路可退

自2011年以来,银行资产利润率指标一直是逐步恶化的。2011年为1.3%,2016年前三季度已经降为1.08%。不要小瞧这0.22个百分点,以商业银行170万亿总资产计,0.22%代表了3740亿元,占银行业2015年净利润总额的23.48%。也就是说,若银行资产利润率指标保持在2011年的水平,则2016年银行业净利润至少多增加23.48个百分点。

那么,导致银行资产利润率逐年下降的因素有哪些呢?比较多,这里主要提三个,分别是净息差、不良率和拨备覆盖率,从对利润的影响上看,两负一正。

2011年以来,净息差一直是下降的,而不良率则一直在攀升,成为银行业净利润增速乏力的重要原因;而拨备覆盖率的逆周期调节效应则为银行维持一定的利润增速提供了缓冲的空间。

先看净息差。2011年,银行业净息差为2.7%,2016年3季度降至2.24%。假设银行业生息资产为150万亿,净息差下降0.46个百分点,意味着利息净收入减少6900亿元,考虑到税费等因素,影响银行业净利润约5000亿元。也就是说,单净息差下降一项,就给银行业带来了5000亿的利润缺口。

再看不良率。2011年末,银行业不良率为1%,2016年9月末升至1.76%。以银行业贷款余额85万亿元计算,不良率上升0.76个百分点,将导致净利润下降约6460亿元。可见,不良率的影响还要大一些,给银行业带来了6460亿的利润缺口。

若只看净息差和不良率两个指标影响,银行业净利润增速恐怕早已转正为负,好在,还有贷款拨备这个缓冲垫。

2011年,银行业拨备覆盖率高达278%,以不良贷款余额1.5万亿计,若拨备覆盖率维持在278%,则银行业需要增加拨备1.5万亿,对应冲减利润1.5万亿元。意味着,过去的几年,依靠拨备的缓冲效应,银行业净利润“硬是”挤出了1.5万亿元,足以冲抵不良率和净息差的负面影响。所以,我们才看到,尽管形势不利,银行业仍然勉强保持了盈利。

也因此,调节拨备覆盖率成为银行业维持“体面”形象的遮羞布。然而,这种好日子也不多了。截止2016年3季度末,除农行外,五大国有银行拨备覆盖率均已低于160%,而150%是监管红线,意味着通过拨备调节利润的“套路”也已走到尽头,退无可退。

接下来的几年,净息差收窄和不良率攀升的负面影响将再无缓冲,行业净利润增速为负已经指日可待。

数量因素:因经济放缓带来的融资需求下降或是最重要原因

2011年,银行业总资产同比增长25.85%,2016年前3季度,银行业总资产同比增长仅为14.25%。意味着,若2016年银行业总资产维持25.85%的增速,净利润增速可提升11.6个百分点。

总资产增速的下降有融资需求下降、互联网金融竞争以及不良高发引发的惜贷慎贷情绪等一系列原因。

先来看后两个原因:因不良高发引发的慎贷情绪肯定存在,但面对沉重的指标压力,好项目还是会抢着做,不好的项目才会引发慎贷情绪,可见所谓的惜贷慎带并非根本原因,归根结底还是缺乏好项目;互联网金融的跨业冲击的确存在,但互联网金融机构的贷款余额整体不大,保守估计在2万亿以内,且在客户定位上与银行业存在明显的错位,并不可能成为主要原因。

在笔者看来,融资需求下降才是最为重要的原因,背后对应的是GDP增速放缓的宏观影响。

整体的融资需求下降对银行业产生的重要影响是“优质资产荒”,当过去几十年或十几年积累的对公优质大客户不再需要贷款或贷款需求下降时,基层银行业机构在尝试客户下沉时又遭遇不良高发的围堵,不得不接受贷款增速快速下降的现实。

融资需求下降另一个层面的原因是融资脱媒,大型企业集团开始习惯于在资本市场或国际市场获取资金支持,这对银行而言是优质客户的流失。

融资需求下降带来的直观影响是有钱贷不出去,怎么办?只好“投”出去,不能买股只能买债,造就了这几年债市的辉煌。然并卵,购买债券并不能产生贷款发放的货币创造效应,自然也不会带来总资产的循环上升,反而拖累总资产增速的提升。

反过来,债市的繁荣倒是使得做债的小伙伴赶上了好时候,年终奖开始逆势增长,这几年金融业的土豪年终奖几乎都发生在债券相关部门。

“苦”日子何时是个头?地主家也没有余粮了

盈利增速一天不触底回升,银行的“苦”日子就一天不会到头。

如上所述,净息差收窄、不良率攀升和优质企业融资需求下降是制约银行盈利增长的三座大山,净息差的收窄源于宽松的货币政策,而宽松货币政策的根源是低迷的经济;不良的攀升和优质企业的融资需求下降本质上也由经济增速放缓引起。最终,问题的根源仍在宏观经济。

自2008年全球金融危机以来,国内经济就开始了由繁荣到放缓的转变,并以外贸类行业为起点,逐步向实体产业蔓延,继而向服务于实体产业的金融业蔓延。

在金融业中,银行以贷款的形式服务于实体经济,投行以直接融资的形式服务于实体经济,距离实体经济比较近,都已经先后受到波及(当然,多亏了银行业无处安放的资金,债券融资是个例外)。

基金公司、券商的投研部门主要从股市交易中赚钱,距离实体经济稍微远一些,目前仍然保持着“土豪”形象。相比之下,保险公司面对的都是刚性需求,保费仍在快速增长,反而成为日子过得最滋润的。

短短几年的时间,处在金字塔顶端的金融业也开始跌落神坛。再次证明了一句话:“皮之不存,毛将焉附”。所以,要问银行的“苦”日子何时到头,归根结底还是取决于实体经济何时从衰退或萧条期进入到增长和繁荣期。就目前情况看,或许五年后吧。

当然,行业的困境不代表个体机构的困境。很多时候,严峻的外部压力反而会加速行业内部分化,虽然说银行业总体来看一年不如一年,但总有些银行过得还不错。问题在于,没有机构能脱离大环境的制约,既便是还不错的银行,光景也是大不如前了,用影视剧里的话来说,“地主家也没有余粮了”。

【作者介绍:薛洪言,苏宁金融研究院互联网金融中心主任,微信公号:洪言微语(ID:hongyanweiyu) 】

登录后发表你的伟大言论!

立即登录 注册