走过2016,迎来2017,不少人在写行业大趋势。

我没那个本事,只能在年初写下自己的一些通用性的观点,准备到今年底的时候再翻出来看看。

这一篇说说如今大热的物联网。

物联网的基础知识

物联网,是包括运营商在内的各方人士追逐的热点,那么围绕物联网都有哪些商机呢?

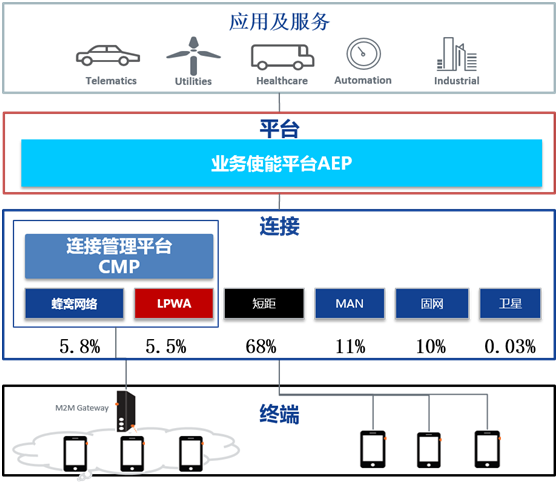

这是张物联网的整体框图。

我们将物联网划分成为四个层级,逐一来看。

智能硬件为代表的终端层是用户使用业务最终载体,承担信息感知、数据搜集,以及指令响应、执行等作用。

连接是物联网的基础,亦可分为两大类:一类是以蜂窝和LPWA(低功耗广域网络)为代表的运营商连接,一类是以蓝牙、Wifi为代表的非传统无线连接或者有线连接。CMP(连接管理平台)是运营商管理连接的工具和平台,通俗的说就是物联网的BOSS+网管支撑系统。

物联网的应用五花八门,又多有专业性强、缺乏规模效益等特点,因此能为应用达成降本增效目的的平台非常重要,而AEP(应用使能平台)又是其中的代表。通过云端开放接口等多种方式,为物联网的开发者和应用提供开发工具、运行环境、终端管理、数据汇聚处理、商业分析、智能决策等多种辅助能力,推动物联网价值的提升。

最顶层的应用及服务是物联网价值兑现和业务运营的关键环节,也是最活跃的领域。而今,这一领域与大数据、人工智能、虚拟现实等热门话题交织在一起,将终端获取的数据和信息进行加工处理,实现了各种人与物或者物与物之间的互动,炙手可热。

下次再有人对你忽悠说是搞物联网的,你就可以细问一下:您做的是哪一层的什么产品呀?

运营商的重心是连接还是平台

相对于众多围绕在物联网产业链上的企业,财大气粗、自视颇高的运营商,以前还试图在终端、连接、平台、应用等层面均投入资源,全面出击。

在终端领域,三家运营商均有相对独立的终端公司,在引领产业链方面都有丰富的经验。另一方面,三家运营商都在模组、芯片等领域寻找投资对象,试图通过资本运作从物联网盛宴中获利。

在应用领域,运营商也有些独立的团队在做开发,希望利用运营商的资源优势、前期对客户的接触以及需求的了解,形成先发优势;但随着时间推移,越来越多的人意识到,运营商的机制、成本、知识结构方面的劣势,最终表现在市场上,竞争力不足,尤其是效率低反应慢,不一定能最终脱颖而出。

渐渐的,运营商将关注焦点放在了连接和应用这两个层面。其中连接是运营商最擅长的领域,而平台则是运营商未来突围的关键。

运营商最擅长的事情,就是建网络放用户,从电报到电话,从固网到移动,从2G到4G。网络建设部门不怕吃苦受累,再难的环境也能把网络建起来;市场业务部门不怕起早贪黑,再高的指标也能完成。运营商人曾经都很自豪:有这样的战斗力,还有什么做不成的?

然而到了5G,对于LPWA的技术选择,就没有那么轻松自在了:NB-IoT和eMTC等技术各有优劣,让素有天平座特质的运营商左右为难。

而且,即便是网络建成了,那么蜂窝网和LPWA网的收益又当如何?

从数量看,运营商网络承载的连接数仅占物联网连接总数的10%左右;

从收益看,物联卡的收益是个人客户的十分之一甚至三十分之一。

这就意味着,如果运营商沿用现在的运营和管理模式来发展物联网连接,是在用高成本实现低收益,前景堪忧。

反观平台层,是有机会的。在物联网初创期,众多应用需要降低开发成本、快速响应市场的目标,良好的平台是应用开发者喜闻乐见的。这个时候谁能提供云化的开发平台、低成本的基础设施、开放的接入管理,那么众多玩家共同贡献海量的数据和多样的应用,在这个平台上形成物联网的生态圈,并不是不可能的事情。

更重要的是:在这方面运营商的动作并不晚,起点也不低。以中移动的物联网公司OneNET为例,目前已经数百家企业接入,连接点早已突破百万大关。要知道,这些连接点并非只是经过运营商的网络,在实践中物联网公司摸索出了一个AEP,难能可贵。

那么现在问题来了:运营商下一步的发展重心,是应该放在连接方面呢?还是应该在平台侧发力?

做大连接规模是传统运营商最擅长的事,然而物联网的连接价值不高。运营商把连接规模做起来,网络建设和营销成本不会低;然而这么做算是夯实物联网的基础么?如果运营商试图通过自己的连接赚更多的钱,就可能引导产业链去发展非运营商的连接,到那时候可能会竹篮打水一场空。

如果将工作重心放在平台侧,对运营商来说最大的风险,是如何掌握”为”与”不为”的尺度。平台既要体现自己的价值,同时又要发挥合作伙伴积极性,这一方面要在技术层面有很强的把控能力,更重要是树立服务的思想,明白”Enable”的真正含义。我们此前见了很多运营商建了平台之后,就会合作伙伴颐指气使,将平台作为寻租的权力所在,有这样的心态,是玩不好平台的。

物联网的运营是集中还是维持现状

此前,中国移动做了一年多的研究课题,试图得出物联网的最佳发展路径。

自顶向下进行战略规划时,这个结论似乎是不言而喻的:物联网的连接单价低,业务标准化程度高,最适合开展全网集中统一运营。

通过调研我们看到,传统的两级运营模式已经不再适合物联网这样的新业务发展。物联网公司推出一个产品创新,上线前先要和业务部门确认需求,然后由总部支撑部门下发两级改造方案,总部和省公司分别改造,然后联网调测,最终上线的时候,距离需求提出已经3个月。而如果这期间发生需求变更,就要终止整个改造工作,需求调整之后从头开始。

而反观中国联通与JASPER平台的合作,业务全网统一标准,平台侧已经给出了完整的解决方案和需求模板,客户经理仅需要按照权限进行产品配置,就可以立刻上线。

由此可见,在物联网时代需要将计费出账、产品管理、资源配置、以及其他业务支撑/网络支撑的能力集中,才能迎来物联网的大发展。也只有集中的模式,才能最大限度降低成本、压缩业务上线时间,与互联网企业开展竞争。

当集中化思路基本形成的时候,我们又对省公司的实际情况调研了一番,发现画风转变了。

虽然中国移动发展了接近一亿的物联网客户,但其中约有一半是用的本地网络,问及为什么不用物联网专网的时候,答曰物联网公司的业务产品难以满足各省公司的创新需求。

可想而知,随着支撑系统全国集中,业务标准化程度会比现在有很大提升,各地的个性化需求,需要通过层层审批和需求排期,业务上线进度不可能和本地开发相提并论。因此全国集中化的支撑平台将面临全网的个性化需求的巨大压力。

显而易见,属地化支撑的高成本难以支撑物联网的大发展,更缺乏对全网统一的需求和规则的快速响应能力。然而属地化创新仍是中国移动发展的重要驱动力,通信网络以及连接的建设、运营、管理以及营销,属地公司仍是主力军等。这个矛盾如何解决?

如果坚持走集中化道路,连接拓展的成本降下来;但属地公司的个性化需求响应慢,只能依托全网统一产品拓展物联网。如果所有的创新和行动都必须基于全网统一平台,那么省公司还有多大的空间来拓展业务?还愿不愿意/能不能扛起物联网发展的KPI?会不会重蹈联通3G时代的覆辙,为了推集中化而错失用户发展的良机?

如果不做集中化,那我就得仰天长叹:如果连物联网都无法实现全国集中统一,还有多少业务和产品适合全网统一呢?

结语

JASPER是全球最大的CMP供应商,拥有超过3500位客户和25家物联网服务提供商,跨100个国家长期使用其平台。2016年初,被思科公司以区区14亿美金收购。

可能很多人会诧异,我为什么用”区区”这个词。因为JASPER堪称物联网CMP领域的龙头老大,手中握有海量客户资料、用户的连接信息、成熟的物联网运营模式,覆盖全球范围的支撑体系,财务状况也不错,为什么仅仅以14亿美金卖身,价值远低于众多物联网初创企业?

答案只有一个:未来,连接并不值钱。

我们还在犹豫什么呢?解决之路在何方?看完我的文章,你明白么?

登录后发表你的伟大言论!

立即登录 注册