聚美优品上市表现抢眼,在相当程度上沾了唯品会的光。

在投资人眼里两家都属于垂直电商,都以品牌、折扣、闪购为特色,唯品会股价飞天神话给聚美优品罩上一层光环。2012年3月23日,唯品会在纽交所上市,发行价6.5美元。在上市前的2011财年,唯品会营收2.27亿美元,净亏损1.07亿美元。

2014年5月16日,唯品会开盘价163美元,是两年前发行价的25倍。而在这一天上市的聚美优品,2013年营收、净利润分别为4.83亿美元和2500万美元。与当年的唯品会相比,聚美优品营收大了一倍,还实现了连续八个季度的盈利。

在美国股市估值重心下移,京东、阿里上市在即的形势下,没有唯品会这个因素聚美优品上市不会募集到这么多资金。

有得必有失,唯品会对聚美的负面影响也已露出端倪。

其一,今年2月14日唯品会收购聚美直接竞争对手乐蜂网75%股权,杀入化妆品电商领域,贵人转眼将变为仇人。

其二,唯品会“被高估”的质疑从来没有停止过,伺机做空的投机者从未死心。唯品会旧股东已经开始松动,今年3月17日,高管、旧股东以143.74美元减持114万ADS套现1.64亿美元。内部人大规模减持,总让人有股价见顶的联想。如果唯品会下行,不论是阴跌还是跳水都会给聚美优品造成压力。

先来的唯品会、后到的聚美优品,注定会在纽交所这个舞台上演一场场好戏。谁更有成长性?谁更抗跌?

1、规模

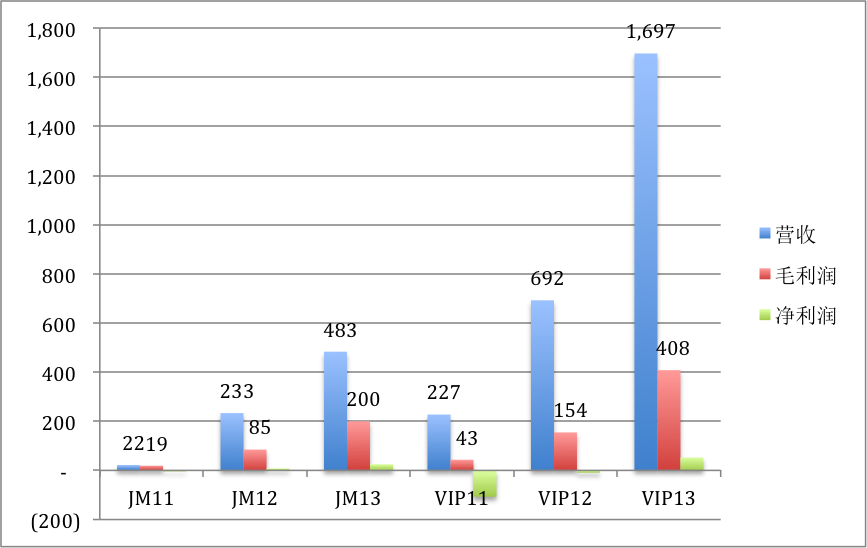

在这方面,唯品会先发优势很明显。2013财年,唯品会与聚美优品的营收分别为17亿美元和4.8亿美元。前者净利润为5230万美元,后者为2500万美元。

(单位:百万美元)

数倍的规模优势举足轻重,领先者不犯大错或追赶者没有找到颠覆性策略,排名很难出现变化,“千年老二”都是这么修炼出来的。

其实,两家公司的规模没有上面看到的那么悬殊,因为它们的结构有重大区别。唯品会是经销模式,也就是先买下来再卖出去,营收就是交易额。聚美优品即有经销又有代销,代销商品这部分以佣金而不是交易额作为营收。所以,聚美优品的交易额(GMV)要比营收大得多。2013年,聚美GMV达到8.16亿美元,接近唯品会的一半。

聚美优品近一半的交易额,为代销第三方商品产生,

弊端是加大了保真、保质的难度。陈欧自已也说:化妆品很容易受质疑。代销模式会使聚美的软肋更软。

唯品会帮服装企业处理尾货,全部商品都采取先买断再销售的经销方式,假货困扰少得多。

(单位:百万美元)

2、现金储备

2013年末,唯品会和聚美优品帐面现金分别为3.35亿美元和1.11亿美元。

唯品会在3月份通过发行可转债融资4亿美元。这笔钱用于还债和收购乐蜂,所以与去年末相比,账面现金额不会有太大变化。

聚美优品IPO融资3.7亿美元且没有旧东股出售股票。上市后,帐面资金最少4.8亿美元(如行使超额配售还可再募3000万美元)。

而且聚美专注于化妆品,唯品会顶多分出一小力量在这个领域与之相抗。

电商之间的争斗,早晚会到一个

关键时刻:不是想不想烧,而是没有钱可烧;谁能再找1000万美拿来烧,谁就笑到最后。现金储备领先1亿多美元

,聚美优品更有底气。

3、用户及定单

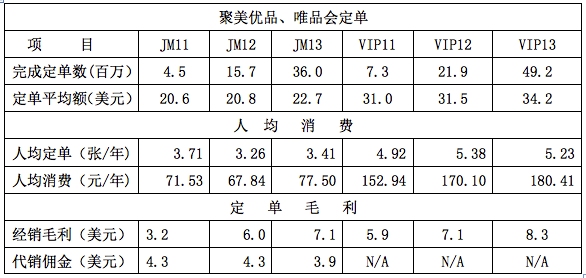

2008年上线的唯品会,共有注册用户4880万人,其中有过消费的(2008年以来)累计到2013年底仅有1200万人。显然,聚美优品获得用户的能力更胜一筹。

(单位:百万人)

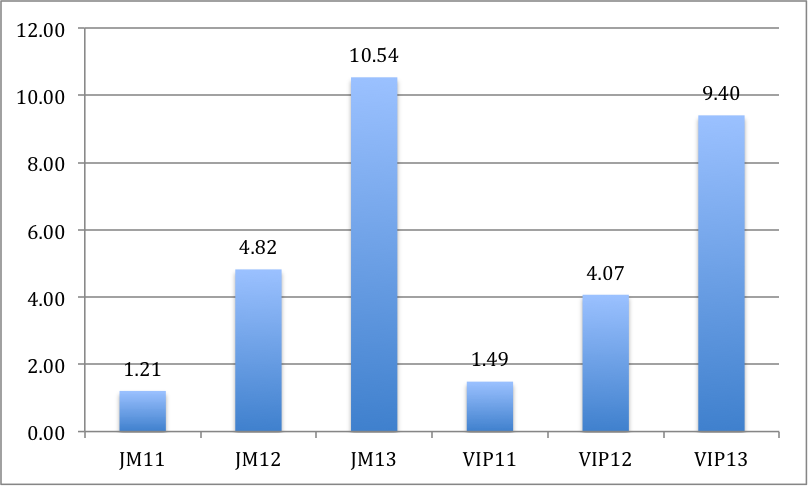

唯品会虽然人数不多,但消费能力强很多。2013年,唯品会顾客人均消费180.4美元,聚美优品为77.5美元。

两家的定单平均金额都相当高,分别为22.7美元和34.2美元。相比之下,主营图书的当当网只有16美元,主营空调、彩电、冰箱等家用电器的

京东才52.6美元。

聚美定单额低的主要原因可能是用户年龄较低,20岁左右的女孩,青春无敌,对化妆品的需求远小于服装。

在定单完成数上聚美有较大差距,而且两家的增速不相上下,聚美短时间赶上的可能性不大。

在定单毛利润率上唯品会胜出。聚美优品客单佣金入下滑明显,经测算费率从2012年的20.4%降至2013年的17.3%。

总之,聚美优品在营收规模上追赶唯品会不难,盈利能力的差距却不容易缩小。

5、增长策略

电商的增长策略大同小异,无百买流量,然后把游客转化为顾客,再用各种方法刺激顾客多下单、下大单。

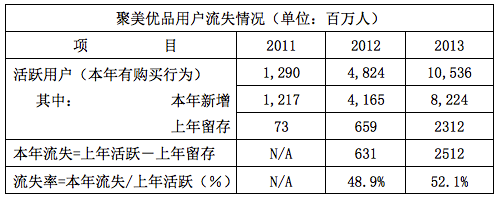

聚美优品用户下单数变化很小(近三年来在每人每年3.4单上下波动),主要依靠不断获取新用户来推动营收增长。

需要澄清的是,聚美优品的客户流失率并不低,“89%的订单是回头客下的”只是数字游戏。根据招股文件(P13)做的一张表格,说明聚美的客户流失率高达52.1%

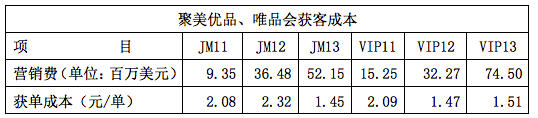

聚美优品可以说一边“丢人”一边拉人,唯品会未披露。好在两家企业获客成本控制得都很好,平均每支出1.5美元市场费用就能获得一张定单。